Cómo encontrar el préstamo más adecuado para ti

Los préstamos nos ayudan a financiar nuestras más grandes metas en la vida. Nos proporcionan acceso a posibilidades que no podemos costear pagando por adelantado, como asistir a la escuela, comprar una casa o empezar un negocio (por mencionar solo algunas).

Un préstamo es uno de los más grandes compromisos financieros que hacemos a lo largo de la vida. Apresurarse a conseguir un préstamo sin entender cabalmente cómo esto va a afectar tu presupuesto puede generar una situación muy estresante que puede rápidamente salirse de control.

La buena noticia es que puedes evitar todo eso por completo eligiendo el préstamo que sea mejor para ti: uno que puedas costear, de parte de una entidad prestataria con buena reputación, con pagos que tengan sentido.

¿No sabes por dónde empezar? Los siguientes cinco consejos que te damos a continuación te ayudarán a buscar inteligentemente lo que es mejor para tu situación.

(El artículo continúa debajo del vídeo)

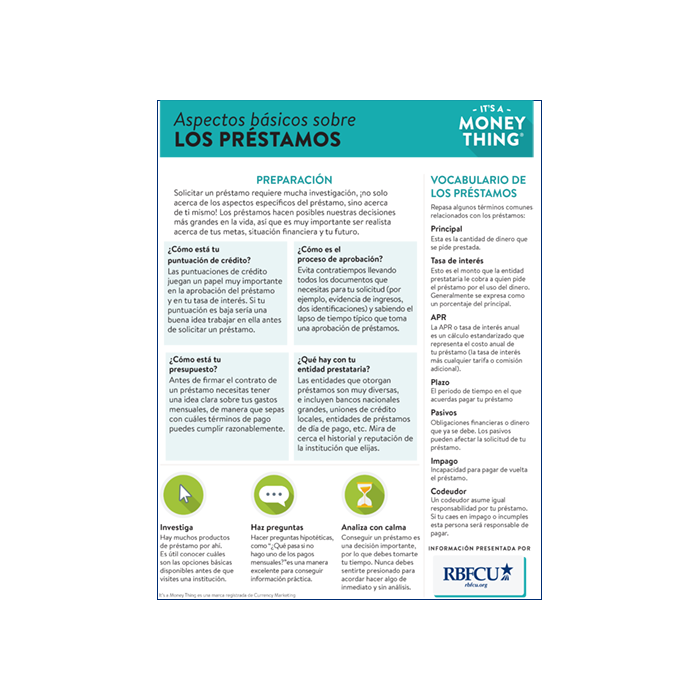

#1: Analiza con calma

Leer la letra pequeña no es divertido, investigar las opciones en préstamos no es exactamente algo emocionante y hacer preguntas de tipo financiero puede ser intimidante, pero todas estas cosas juegan un papel importante para ayudarte a elegir el préstamo adecuado. El proceso no es sencillo, y si sientes la tentación de apresurarte, debes recordar que ser minucioso ahora puede ahorrarte años de angustia financiera más adelante. Nunca debes sentirte presionado para firmar documentos de inmediato y sin análisis. Recuerda: es tu préstamo y tu futuro, ¡tú tienes el control!

#2: Se honesto en cuanto a tu presupuesto

Para poder escoger el préstamo adecuado debes tener una idea clara de cuánto puedes pedir prestado cómodamente. Analiza con mucho cuidado tu presupuesto (si no haz hecho uno este es un buen momento para prepararlo). Debes definir un rango, por lo que debes calcular varias posibilidades:

- Si tu ingreso y tus gastos permanecen exactamente igual que ahora, ¿qué pago mensual vas a poder hacer?

- Si pierdes tu trabajo de repente, ¿cuántos pagos podrás hacer antes de que se te acabe el dinero? ¿Tienes un fondo de emergencia disponible?

- ¿Hay algún área de tu presupuesto que puedas recortar para cubrir un aumento planificado o no planificado en tu pago mensual?

Lo más importante que debes recordar es que solicitar y pagar un préstamo no se supone que sea una experiencia estresante, sino un medio para poner a tu alcance compras o inversiones grandes.

Imaginarte el pago de tu préstamo en conjunto con otros renglones de tu presupuesto te dará una idea de cuánto es lo que en realidad puedes pagar, y a partir de ahí buscar con confianza un préstamo sin preocuparte acerca del efecto financiero en tu estilo de vida.

#3: Piensa en tu crédito

Tu puntuación de crédito juega un papel muy importante para determinar la tasa de interés para la que eres elegible. Además, conocer tu puntuación de crédito antes de buscar un préstamo te ahorrará algún tiempo porque te va a ayudar a eliminar las ofertas que no aplican en tu caso. Mientras tanto, sigue teniendo esos buenos hábitos de crédito: paga tus facturas por el monto completo y a tiempo, y trata de usar solamente el 10% del límite disponible del crédito cada mes.

#4: Investiga

Empieza por repasar un poco de terminología básica de los préstamos y luego pasa a aprender acerca de los diferentes tipos de préstamos (como aquellos con garantía, sin garantía, con tasa de interés fija o variable). Investiga en línea algunos préstamos para tener una idea de las tasas de interés asociadas con los productos que te interesan. Cuando compares diferentes préstamos, mira más allá de la tasa de interés anual, o APR por sus siglas en inglés. Ten en cuenta las comisiones, los calendarios de pago, los requisitos de elegibilidad, así como el proceso de solicitud y aprobación. Verifica además el historial y reputación de las diversas entidades prestatarias, especialmente si te topas con ofertas que se ven demasiado buenas como para ser ciertas.

#5: Visita tu cooperativa de crédito y ahorro

Las cooperativas de crédito y ahorro tienen la reputación de ofrecer tasas de interés competitivas para los préstamos. También es posible que seas elegible para descuentos con base en tu membresía existente, o porque tienes otros productos bancarios en tu cooperativa de crédito y ahorro.

Una vez que hayas hecho tu investigación y estés bien familiarizado con tu presupuesto puedes programar una cita con un funcionario de préstamos. ¡No olvides hacer muchas preguntas! No te sientas avergonzado, y pregunta acerca de cualquier cosa que no entiendas del todo. Pídele su opinión al funcionario, y pregúntale si han trabajado con alguna persona en una situación parecida a la tuya. Para poner tu préstamo en contexto de verdad debes hacer una variedad de preguntas en cuanto a “¿Qué pasa si...?”:

- ¿Qué pasa si no hago un pago?

- ¿Qué pasa si caigo en incumplimiento?

- ¿Qué pasa si quiero pagar el total del préstamo antes de lo esperado?

- ¿Qué pasa si quiero pagar semanal en vez de mensualmente?

Lo más importante que debes recordar es que solicitar y pagar un préstamo no se supone que sea una experiencia estresante, sino un medio para poner a tu alcance compras o inversiones grandes. Es fácil sentir miedo al escuchar historias de terror acerca de cosas como embargos hipotecarios o deuda de préstamos estudiantiles, pero con un poco de conocimiento y preparación puedes lograr que tu propia historia con los préstamos sea más feliz y mucho menos dramática. Así que estudia, enfócate en tus necesidades específicas y haz preguntas — ¡el préstamo perfecto para ti está a tu alcance!