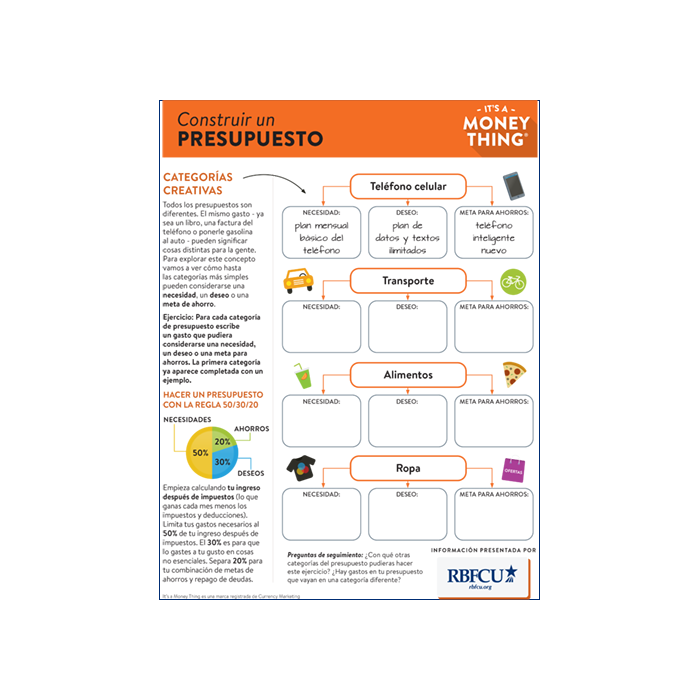

Hacer un presupuesto con la regla 50/30/20

Hacer un presupuesto es una habilidad que te ayuda a tomar decisiones más inteligentes con tu dinero. Asegura que gastas menos de lo que ganas, te prepara para los contratiempos que suceden en la vida y permite financiar tus objetivos y tus sueños.

Desafortunadamente el hacer un presupuesto frecuentemente se percibe como algo restrictivo y abrumador. Las prioridades financieras son profundamente personales, por lo que puede ser difícil encontrar la combinación adecuada de estrategias y herramientas que funcionen en tu caso.

Si no tienes mucha experiencia haciendo presupuestos o no te sientes confiado con las herramientas que tienes disponibles en este momento, deberías intentar con la técnica basada en proporciones. Un presupuesto proporcional divide tu ingreso en categorías por porcentaje. Es un concepto fácil de aplicar, va bien con las hojas de cálculo o aplicaciones que probablemente ya estás usando y puede adaptarse con facilidad a tus necesidades específicas. Y lo más importante, te hará pensar acerca de tus gastos de una forma totalmente diferente.

En esta guía vamos a usar el presupuesto 50/30/20 como punto de partida. Esta técnica se presentó en un libro escrito por Elizabeth Warren y Amelia Warren Tyagi, pero desde entonces ha sido adoptada ampliamente como una introducción efectiva para hacer presupuestos.

(El artículo continúa debajo del vídeo)

Paso 1: Determina tus límites

El presupuesto 50/30/20 recomienda que gastes 50% de tu ingreso en necesidades, 30% en deseos y 20% en ahorros.

El primer paso es calcular cuánto dinero representan esos porcentajes para tu situación financiera particular. Toma tu ingreso mensual neto (es decir, el dinero que tienes disponible después de restar los impuestos y las deducciones al salario) y multiplica esa cantidad por 50%, 30% y 20% para determinar el límite de lo que puedes gastar.

Por ejemplo, si tu ingreso neto es $3,000 mensuales tu objetivo sería gastar $1,500 en necesidades, $900 en deseos y $600 en ahorros cada mes.

Paso 2: Lleva un control de tus gastos

Para medir tus avances en cuanto al presupuesto necesitas saber en qué punto te encuentras ahora. Lleva un control de tus gastos por lo menos durante dos meses. Puedes capturar tus transacciones del modo que prefieras, pero ten en cuenta que entre más preciso seas más eficaz será tu presupuesto 50/30/20.

- Ten a la mano los estados de cuenta de tu banco y de las tarjetas de crédito para tenerlos como referencia para ver tu historial de compras.

- Encuentra la manera de documentar las transacciones en efectivo que no quedan capturadas electrónicamente. Un papel que tengas en tu billetera o una nota en tu teléfono pueden funcionar.

- Asegúrate de que tus gastos anuales estén presentes — enumera tantos como puedas (entre los ejemplos de esto están renovaciones de suscripciones anuales, cuotas por servicio, membresías anuales y gastos como permisos para estacionamiento e impuestos a la propiedad) y divídelos entre 12 para calcular cuánto te cuestan todos los meses.

Paso 3: Clasifica tus gastos

Una vez que tengas un panorama general de tus gastos mensuales, clasifica cada gasto del mes anterior en una de tres categorías: Necesidades, Deseos y Ahorros.

Las necesidades son cosas absolutamente esenciales. No hacer estos gastos pudiera tener como consecuencia una situación extrema, perder el trabajo, enfermarte o enfrentar problemas legales. Por lo tanto, tu renta, tu seguro médico, los impuestos y los pagos mínimos a tus tarjetas de crédito caen bajo esta sombrilla.

Los deseos son compras no esenciales. Algunos de estos gastos no esenciales, como las entradas del cine, comida rápida y servicios de suscripción, son fáciles de identificar. Otros son más difíciles de detectar porque cruzan las líneas entre las necesidades y los deseos. Por ejemplo, tu cuenta típica del supermercado puede incluir artículos esenciales como huevos, harina y vegetales (necesidades), alimentos para picar o marcas exclusivas que prefieres (deseos), artículos para el hogar como papel higiénico y pasta de dientes (necesidades) y artículos de cuidado personal como un nuevo y exótico shampoo (deseo).

Al usar la regla 50/30/20 rápidamente te vas a dar cuenta de cuántas de tus necesidades son en realidad deseos disfrazados. Tu alquiler o renta básicos son definitivamente una necesidad, pero si eliges pagar por un precioso departamento en una ubicación de primera entonces una parte de ese pago debería salir de tu categoría de deseos.

- Divide cualquier cuenta que no entre exactamente en una categoría. Por ejemplo, digamos que tu factura del teléfono es de $80 al mes, y que incluye tu plan de datos y el teléfono inteligente que venía incluido cuando contrataste el servicio. Tener un teléfono celular es probablemente una necesidad, pero tu plan de datos y el teléfono de lujo no lo son, así que considera $40 de ese monto una necesidad y $40 un deseo.

Los ahorros son cualquier gasto que va dirigido al pago de la deuda (más allá de los pagos mínimos) o a los objetivos de ahorro. El pago de los préstamos estudiantiles, los ahorros para el retiro y el fondo para emergencias están en esta categoría.

- Ten en cuenta que ahorrar dinero no es solamente algo que haces para cumplir con objetivos gigantes a largo plazo como comprar un auto o una casa, sino que las metas a corto plazo como un viaje de fin de semana o una computadora nueva también caen dentro de la sombrilla del ahorro.

Paso 4: Compara tus porcentajes con la guía 50/30/20

Suma el total de tus gastos en cada categoría y calcula qué porcentaje de tu ingreso representan.

Si tus totales para necesidades, deseos y ahorro se alinean con la proporción de 50%, 30% y 20% te felicitamos — ¡de seguro que sabes hacer magia!

Siendo realistas, tus totales pudieran ser diferentes, y eso no es problema porque así te darás cuenta dónde es necesario que hagas ajustes.

Paso 5: Haz ajustes

Cada mes debes tratar de acercarte más y más a los límites de 50/30/20 que calculaste en el Paso 1. Si encuentras que consistentemente estás gastando de más en alguna categoría hay varias cosas que puedes hacer:

- Encuentra opciones más baratas para tus gastos regulares — mira si hay gastos en tu presupuesto que pudieran reducirse cambiando un proveedor de servicios o comprando un producto genérico en lugar de uno de marca

- Sacrifica algo que esté en otra categoría — esto es más fácil de hacer cuando entiendes exactamente cómo afecta tus objetivos financieros. Llevar tu almuerzo hecho en casa en lugar de comer fuera es más sencillo cuando entiendes que hacer esto te permitirá tener más dinero para gastar en tus vacaciones el próximo verano.

- Incrementa tus ingresos — si no quieres o no puedes hacer concesiones con tus gastos entonces debes buscar maneras de hacer más dinero para poder mantener el presupuesto 50/30/20

Después de algunos meses el presupuesto 50/30/20 se volverá algo que haces de manera natural: sabrás qué compras están dentro de tu presupuesto y cuáles no lo están. Vas a tener una mejor comprensión y, en consecuencia, más control de tus gastos, con la ventaja adicional de que empezarás a ver que estás más cerca que nunca de cumplir tus metas para el ahorro.

Paso 6: No te desanimes

Algunos meses va a ser más fácil seguir el presupuesto que otros. No te desanimes si un gasto inesperado o un momento de debilidad te descarrilan de repente. Sigue llevando un control de tus gastos y buscando ese balance de 50/30/20.

- El presupuesto 50/30/20 es un buen punto de partida para mucha gente, pero no está escrito en piedra. Si esta regla no está cumpliendo con tus necesidades específicas puedes mover los porcentajes para ajustarlos a tus metas financieras. Un presupuesto 30/10/60 recorta los deseos, pero te va a ayudar a terminar de pagar tus deudas más rápido. Un presupuesto 60/20/20 puede ser más adecuado si vives en una ciudad donde el costo de la vivienda es alto.

Los presupuestos proporcionales como el 50/30/20 te ayudan a determinar cuáles son tus prioridades y aseguran que gastes tu dinero de manera que te ajustes a esos objetivos. Ya sea que sigas con este sistema o que en última instancia cambies a otro método, la guía de 50/30/20 te dará conocimiento y confianza para hacer un presupuesto.